扫描关注微信

扫描关注微信

同时在各地不断冒出的第一个分布式光伏电站或并网或拿到政府的电费收益的消息屡见于各大报纸媒体。同时通过上一期笔者关于陕西第一个分布式光伏电站项目的备案、电网接入等的纪实,我们似乎已经看到分布式光伏电站已经渐行渐近。

那么分布式光伏电站投资成本究竟是多少?国家对各地区光伏电站建设容量分配及背后深藏的真正意图如何?各地区补贴政策如何?结合国家及地方度电补贴或者前置资金政策分布式光伏电站收益如何?项目业主及光伏电站投资运营商针对分布式光伏电站收入如何缴税?笔者将试从以上几个方面展开分析。

【分布式光伏电站成本分析】

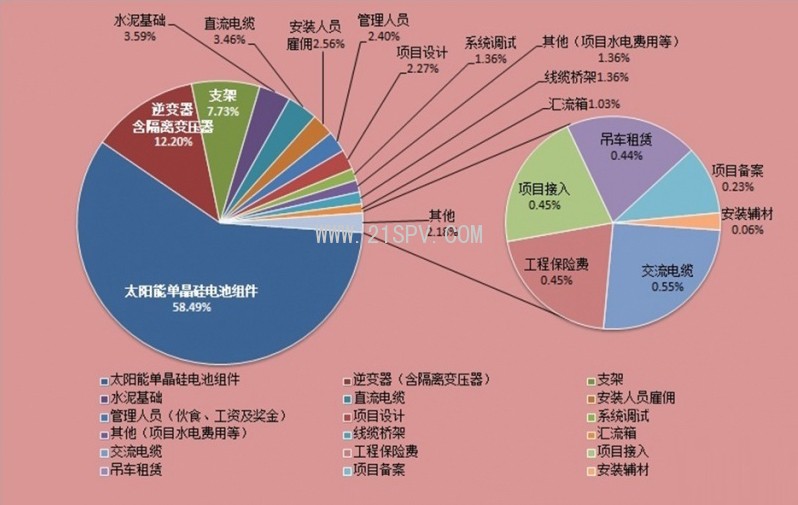

按照2013年年底西安地区某300kWp屋顶分布式光伏电站建设直接成本来分析,300kWp的项目总花费为220万多元(该费用实际成本费用,不含EPC单位项目建设利润),其中组件占到58.49%,逆变器占到总成本的12.2%,支架占到总成本的7.73%。项目总造价每瓦成本约合7.3元。考虑系统集成公司利润,对于常规屋顶电站项目市场报价按照8元每瓦较为合理。项目各项费用支出及比例详见上表及下图所示。

总的来说,伴随着组件效率的不断提高,逆变器及组件价格的持续降低趋势,我们认为在未来三年系统总造价仍有下降空间。

【各地区光伏电站建设规划容量分析】

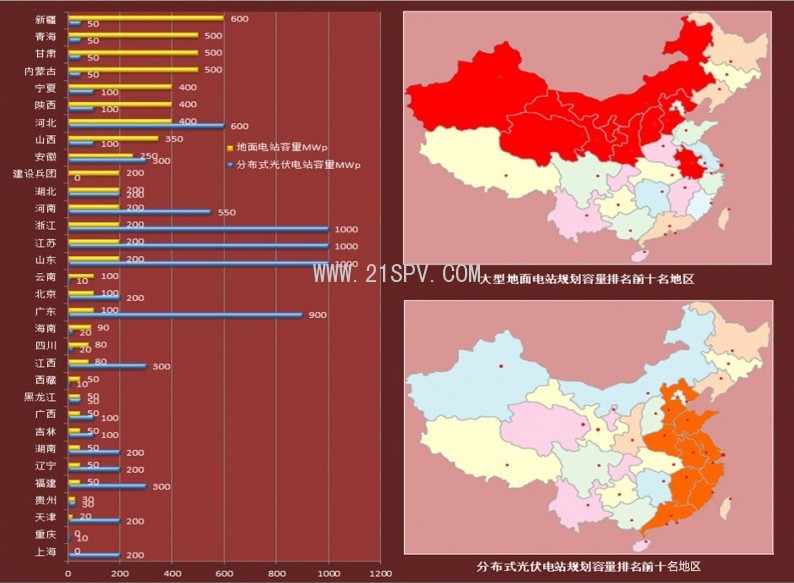

按照最新的光伏电站规划来看,国家在十二五期间规划完成35GW的光伏电站,2014年全年完成14.05GWp。其中分布式光伏电站为8GWp,大型地面电站为6.05GWp。具体分配数据如下:

(1)光伏电站建设趋势正从大型地面电站逐渐向分布式光伏电站过渡。目前分布式光伏电站的建设规划总量已经超过大型地面电站的建设规划,对于中小型的光伏下游企业如新奥光伏、珠海兴业等已经开始将分布式光伏电站投资、建设作为公司接下来主抓的业务领域。对于像保利协鑫、顺风光电、振发新能源等公司,2014年及2015年将仍然以大型地面电站的开发、投资、建设及运营为主,预计从2016年也将逐渐转型分布式光伏电站建设。

(2)大型地面电站主要集中在西北地区。分布式光伏电站建设规划主要集中在东南沿海地区。按照下图所做分析,我们将大型地面电站规划容量最多的十个省及分布式光伏电站规划容量最多的十个省分别予以标记如下。不难得出如上结论。国家在制定规划规程中,充分考虑了土地资源、屋顶资源、电费等多个因素。笔者认为分布式光伏电站的规划在容量分配上也应适当考虑西北地区。如西安地区的分布式光伏电站规划容量截止2015年仅为100MWp,实际上西安作为西北地区的窗口,考虑城市屋顶面积、光照资源、人口及电费等因素,容量也应适度放大至300-400MWp。在笔者对西安市高新区长达半年的调研中获悉,具备实施分布式光伏电站的容量就超过100MWp。上面表格为2013年西安市高新区用电前20位的企业单位。可见一斑。

【各地区分布式光伏电站补贴分析】

从2013年下半年国家发布0.42元度电补贴之后,各地区为了进一步刺激分布式光伏电站建设积极性,在国家度电补贴的基础上,又先后发布了省级度电补贴、市级度电补贴或者前置资金补贴。笔者将截止2014年2月25日全国各地区分布式光伏项目补贴汇总如下:

截止2014年2月25日全国各地区分布式光伏项目补贴一览表

浙江省:

0.42元/千瓦时(国家财政补贴)&0.1元/千瓦时(省追加补贴)=0.52元/千瓦时

2013年9月26日,浙江省政府出台的《关于进一步加快光伏应用促进产业健康发展的实施意见》明确,光伏发电项目所发电量,实行按照电量补贴的政策,补贴标准在国家规定的0.42元/千瓦时基础上,省再补贴0.1元/千瓦时。浙江省最终拿到的补贴是:0.42元/千瓦时(国家补贴)&0.1元/千瓦时(省补贴)=0.52元/千瓦时&X(各市财政补贴)。

浙江温州:

商业电站

0.42元/千瓦时(国家补贴)&0.1元/千瓦时(省追加补贴)&0.1元/千瓦时(市补贴)=0.62元/千瓦时

0.42元/千瓦时(国家补贴)& 0.1元/千瓦时(省追加补贴)&0.2元/千瓦时(市补贴)=0.72元/千瓦时

家庭电站

0.42元/千瓦时(国家补贴)& 0.1元/千瓦时(省追加补贴)&0.3元/千瓦时(市补贴)=0.82元/千瓦时

温州出台《关于扶持分布式光伏发电的若干意见》指出,在温注册的光伏企业或新建光伏发电项目,根据项目建成后的实际发电效果,除按政策享受国家补贴0.42元/千瓦时、省有关补贴0.1元/千瓦时外,按其年发电量给予项目主营企业每度电0.1至0.2元的补贴。温州企业最终拿到的补贴分别是:0.42元/千瓦时(国家补贴)&0.1元/千瓦时(省补贴)&0.1元/千瓦时(市补贴)=0.62元/千瓦时或0.42元/千瓦时(国家补贴)& 0.1元/千瓦时(省补贴)&0.2元/千瓦时(市补贴)=0.72元/千瓦时。

居民家庭如果想自建光伏发电系统。市发改委介绍,项目建成并网后从发电之日起,市里将给每度电0.3元/千瓦时的补贴。温州居民最终拿到的补贴是:0.42元/千瓦时(国家补贴)& 0.1元/千瓦时(省补贴)&0.3元/千瓦时(市补贴)=0.82元/千瓦时。

浙江桐乡:

建成前两年:0.42元/千瓦时(国家补贴)&1.5元/千瓦时(初装)&0.1元/千瓦时(省追加补贴)&0.3元/千瓦时(市财政补贴)=2.32元/千瓦时。第三年至第五年:0.42元/千瓦时(国家补贴)&1.5元/千瓦时(初装)&0.1元/千瓦时(省追加补贴)&0.2元/千瓦时(市补贴)=2.22元/千瓦时。

2013年6月7日,桐乡出台的《关于鼓励光伏发电示范项目建设的政策意见(试行)》给予的补贴除了国家补贴0.42元/千瓦时,还提出对装机容量0.1兆瓦以上的示范工程项目实行“一奖双补”。首先给予投资奖励,即对实施项目按装机容量给予每瓦1.5元/千瓦时的一次性奖励;其次是发电补助,政府对光伏发电实行电价补贴,建成投产前两年按0.3元/千瓦时标准给予补贴;第三至第五年给予0.2元/千瓦时标准补贴。

桐乡市前两年最终能拿到的补贴是:0.42元/千瓦时(国家补贴)&1.5元/千瓦时(初装)&0.1元/千瓦时(省补贴)&0.3元/千瓦时(地方补贴)=2.32元/千瓦时;后两三年最终拿到的补贴是:0.42元/千瓦时(国家补贴)&1.5元/千瓦时(初装)&0.1元/千瓦时(省补贴)&0.2元/千瓦时(地方补贴)=2.22元/千瓦时。

浙江嘉兴:

2.8元/千瓦时、2.75元/千瓦时、2.7元/千瓦时。

与温州和桐乡的补贴相比,2013年6月18日,嘉兴的补贴金额2.8元/千瓦时当时在业界引起轰动,除了国家补贴0.42元/千瓦时以及省补贴0.1元/千瓦时外,其他补贴金额不详,但只补贴三年,逐年下降5分钱/千瓦时,即2013-2015年的度电补贴分别为2.8元/千瓦时、2.75元/千瓦时、2.7元/千瓦时。

安徽合肥:

0.42元/千瓦时(国家补贴)&2元/千瓦时(初装补贴)&0.25元/千瓦时(市补贴)=2.67元/千瓦时

安徽省合肥市给予企业的补贴与嘉兴2015年补贴相近。7月24日,合肥市出台了《光伏发电项目建设及政策资金兑现导则》,对光伏应用和产业发展专项资金的兑现流程做了进一步细化。合肥规定居民自家建光伏发电项目,项目投入使用并经验收合格后,按装机容量一次性给予2元/千瓦时补贴,另外按照发电量给予每度电0.25元/千瓦时的补贴。安徽省合肥市最终拿到补贴金额是:0.42元/千瓦时(国家补贴)&2元/千瓦时(初装)&0.25元/千瓦时(市补贴)=2.67元/千瓦时。

江西省:

0.42元/千瓦时(国家补贴)&4元/千瓦时(一期工程)=4.42元/千瓦时。

0.42元/千瓦时(国家补贴)&3元/千瓦时(二期工程)=3.42元/千瓦时。

江西省将实施屋顶光伏发电示范工程,13年6月20日起接受居民报名,江西省万家屋顶光伏发电示范工程的补贴方式与上述地区的不同,除了与国家补贴0.42元/千瓦时相同外,省专项资金补助,一期工程补助4元/峰瓦,二期工程暂定补助3元/峰瓦。5月29日,江西省发展改革委关于印发《江西省万家屋顶光伏发电示范工程实施方案(试行)》的通知指出,万家屋顶光伏发电示范工程将在江西省范围内只选择1万户有条件的民居屋顶,并按照每户最大不超过5千瓦、平均3千瓦的装机水平建设户用光伏发电示范工程。其中,一期工程选择1000至2000户,力争三年之内建成1万户。

被列入万家屋顶光伏发电示范工程的项目才能拿到这么高额的补贴,一期工程最终拿到的补贴金额是:0.42元/千瓦时(国家补贴)&4元/峰瓦(一期工程)=4.42元/峰瓦;二期工程最终拿到的补贴金额暂定:0.42元/千瓦时(国家补贴)&3元/峰瓦(二期工程)=3.42元/峰瓦(备注:1峰瓦=1千瓦每平方米的日照强度下电池所能产生的最大功率,功率单位用瓦特,瓦特的单位是千瓦时)。

那么急于以上补贴政策,分布式光伏电站收益究竟如何,我们做如下分析。

【结合国家及地方补贴政策分布式光伏电站收益分析】

笔者就马上要实施的陕西西瑞粮食储备库有限公司2MWp屋顶分布式光伏电站做一分析。

按照咸阳市近十年天气数据,并结合咸阳市目前已安装屋顶光伏电站发电数据,2MWp屋顶光伏电站每年发电量约为213万度电。细化到每月发电量如下图所示。

西瑞粮食储备库公司白天电费平均为0.9339元/度,2MWp光伏电站发电全部自发自用,2MWp屋顶光伏电站按照25年寿命计算,总衰减低于15%,25年发电量共计4960万度电。

项目投资按照8元每瓦核算,2MWp项目初期投资约为1600万元,考虑到关键设备在电站寿命期内维修成本,电站运营管理人员等费用。项目寿命期内总投资按照1900万元。

若只考虑国家度电补贴及税收,每度电收益即为1.3539元,平均每年电费收益为288.38万元,6.6年可收回投资。

若增加省级补贴每度电0.1元,则每度电收益为1.4539元,平均每年电费收益为309.68万元,6.1年可收回投资.

若再增加市级补贴每度电0.1元,则每度电收益为1.5539元,平均每年电费收益为330.98万元,5.8年可收回投资。

对于像浙江桐乡以及安徽合肥等地区提供的1.5-2元的前置资金来说,可是系统实际造价直接降低至6.5元-7元每瓦,那么在这些地区实施分布式光伏电站,其投资回收期可控制在5年以内。极大地刺激了当地分布式光伏电站建设的热情,该地区浙大桑尼太阳能科技有限公司值得我们予以关注。

这种模式在电网接入、补贴兑现及时的情况下,确实可以极大的刺激电站投资商的积极性。目前浙江地区的分布式光伏电站风风火火,就是得益于地方政府的大力支持。

在这方面西北地区的响应就相应滞后一些,如陕西地区到目前还处在政策调研阶段。在一定程度上影响了分布式光伏电站的建设进程。应该多向东南沿海地区效仿及学习。

对于分布式光伏电站业主及电站投资运营商在考虑电站投资收益的前提下,也有必要了解光伏电站如何缴税。我们试做分析如下。

【分布式光伏电站收入如何缴税】

对于企业自身投资的分布式光伏电站。采用自发自用余量上网的模式,屋顶光伏发电系统设备以及所产生的电力所有权都归属企业自身。电力是有形动产,将多余的电力并网销售给电站,要缴纳增值税。增值税一般纳税人适用增值税率17%。小规模纳税人则按3%征收率纳税。

同时,光伏发电有税收优惠。根据《财政部、国家税务总局关于光伏发电增值税政策的通知》(财税〔2013〕66号),规定“自2013年10月1日至2015年12月31日,对纳税人销售自产的利用太阳能生产的电力产品,实行增值税即征即退50%的政策。”

光伏发电系统需要购进相应设备,增值税一般纳税人购进货物可以抵扣进项税额。此外,光伏发电的一个缺陷是受天气影响比较大,天气条件恶劣时则需要从电站购电,购电可以抵扣进项税额。如果企业光伏电力富余时并网输给电站,不足时从电站输入电力,输入与输出相抵,以差额结算电费,实际上就是以物易物,应该双方都作销售处理,分别抵扣进项,分别计缴增值税。

居民社区自发自用余量上网,通常情况是开发商在建房时就把屋顶或外墙安装好光伏发电设备,然后移交给物业公司运营。电力归属权属于物业公司。物业公司主要涉及税种是营业税,归地税机关管辖;而销售电力要缴纳增值税,归国税机关管辖。因此物业公司还要到国税机关办理税务登记,并对销售电力的收入单位核算。如果居民社区规模不大,其屋顶面积不多,光伏发电的电力必将有限,当月销售电力收入小于2万元时,则根据《财政部、国家税务总局关于暂免征收部分小微企业增值税和营业税的通知》(财税〔2013〕52号)规定,可以免缴增值税。

同时,《财政部、国家税务总局关于财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)规定,在缴纳企业所得税时,增值税免税额、即征即退额都要计入应纳税所得额。

个人家庭自发自用余量上网,多余电力销售额基本达不到增值税起征点2万元的标准,所以免缴增值税。

光伏电站投资运营商租用企业、居民社区的屋顶,屋顶光伏发电系统设备以及产生的电力所有权都归属光伏电站投资运营商。

屋顶楼面不属于不动产,出租屋顶楼面,出租方要缴纳营业税,但不缴纳房产税。营业税适用税率5%。如果出租方是工商企业,主体税种是增值税,而营业税归地税机关管辖,那么工商企业出租屋顶也要到地税机关办理税务登记,并对出租屋顶收入单独核算。

有些屋顶出租方不收取租金,而是以获得优惠电价或一定数量的免费电力作为回报。这种情况要分解成正常租赁和正常售电两个业务。国税机关将依照增值税暂行条例实施细则第十六条规定,按同期光伏电价调整光伏电站的销售额;地税机关将依照营业税暂行条例实施细则第二十条规定,按同期同类屋顶出租行情核定其营业额。营业额即租金收入,作为征收营业税的计税依据。

光伏电站通常都超过年销售收入50万元的标准,须认定增值税一般纳税人。适用增值税税率17%。

电站建设属于公共基础设施项目,根据企业所得税法第二十七条第(二)项和企业所得税法实施条例第八十七条规定,从事国家重点扶持的公共基础设施项目,自项目取得第一笔生产经营收入所属纳税年度起,可享受企业所得税“三免三减半”优惠。《公共基础设施项目企业所得税优惠目录(2008年版)》(财税〔2008〕116号)中列入了“太阳能发电新建项目”,但前提条件为“由政府投资主管部门核准”。因此,光伏电站要先经核准然后才能享受优惠。而目前光伏电站只要完成备案即可享受优惠。

同时,《财政部关于分布式光伏发电实行按照电量补贴政策等有关问题的通知》(财建〔2013〕390号)和《国家发展改革委关于发挥价格杠杆作用促进光伏产业健康发展的通知》(发改价格〔2013〕1638号)规定,分布式光伏发电项目经过备案,建成投产且完成并网验收后,将获得财政补贴,补贴标准为每千瓦时0.42元,获得的补贴应当计入当期应纳税所得额。

总的来说,目前分布式光伏电站推进起来不尽理想,但是伴随着政策的逐渐落地,其投资价值将不断的明晰起来。

那么分布式光伏电站如何融资,商业模型如何设计,笔者将在下期文章中做详细的剖析。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...