扫描关注微信

扫描关注微信

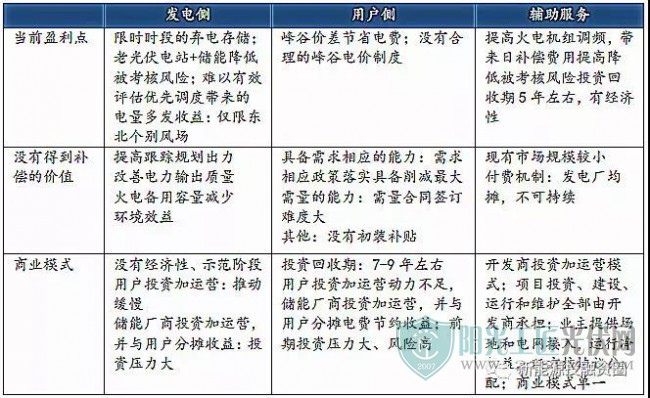

此外在“投资+运营”等模式下,这些已经做成的项目也多由储能企业自己持有,使用储能装置的企业只需付出服务费用而不必承担风险。

而在可再生能源并网领域,储能收益主要还是依靠限电时段的弃电量存储。在一些老光伏电站,比如西藏和青海开展的项目已经开展利用老电站比较高的上网电价做弃电存储,确实具有一定的价值,但投入成本压力下,回收期较长。此外,在提高跟踪计划出力、改善电力输出质量以及环境效益等补偿机制还有待建立。

辅助服务收益目前比较理想,投资期基本上在5年以内。在山西省优惠的政策下,火电联合调频项目在这里落地较多。科陆电子最大的调频项目回收期不到三年,实际投资不到3000万,每天收入平均在8、9万元。调频市场空间可观,按2020年燃煤机组11亿千瓦,储能联营提供调频服务市场规模按0.1%保守测算,可达到1.1GW; 印度中央电力监管委员会(CERC)正在制定引进辅助服务市场的政策框架,要求2-3%的发电容量用于调频,印度的总装机量已经超过210GW,带来4-5GW的调频市场潜力,以此测算, 我国1500GW总装机对应调频市场最高可达36GW。

一、当前电化学储能盈利模式分析

国内分布式市场爆发。从政策上来看,分布式光伏市场是侧重点。国家能源局2016 年底发布了《太阳能发展“十三五”规划》,规划中明确指出到2020 年光伏发电装机容量达到105GW 以上,其中分布式光伏60GW 以上。

从今年的装机分布来看,前三季度新增42GW中,其中分布式装机15GW,同比增长了300%。分布式占比也从10%扩大到37.5%,分布式市场规模快速扩大,电站建设的地区也从原来西北部快速迁移到中东部。

分布式与储能互为推动力。分布式光伏存在的重要问题在于并网的不稳定性,除了可以存储电能外,储能还可以调节分布式光伏并网时的功率波动,增强光伏发电的稳定性。储能的发展将为分布式光伏的提供更好的发展环境。

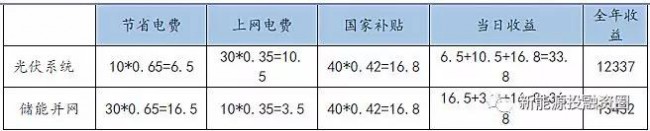

目前用户的光伏系统的自发自用部分都相对较低,有的还不到30%,而光伏+储能的结合会大大提高自发自用比率,从而提高用户的收益。对比光伏系统与光伏+储能系统的收益情况,以常见的10KW户用系统为例,平均每天发电40度,假设用户白天自用电为10度,其余30度买给电网,(自用率10/40=25%)加装储能设备后,10度自用,20度电存入蓄电池晚上使用(自用率10+20/40=75%),以广东地区电价为例,自用电价0.65元,上网电价0.35元。

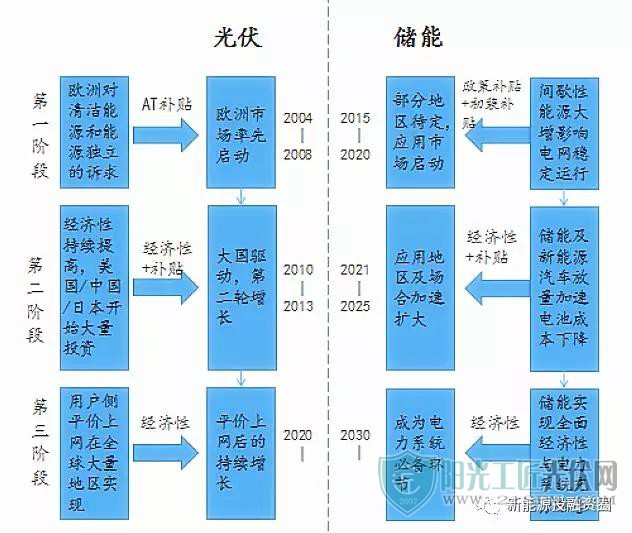

当前,伴随着储能的成本逐步下降,国外已经实现光储在用户侧的平价上网,以德国为例,在户用储能方面,2016年德国新增了2万套户用储能电池系统,到2017年其户用储能系统安装量为52000套,预计短期内,在大幅降低的储能系统成本、逐年下降的分布式光伏上网电价、高额零售电价、高比例可再生能源发电、德国复兴银行户用储能补贴等因素推动下,户用储能市场容量将持续攀升。随着我国户用光伏市场的爆发及电价改革的推进,国内户用储能将紧随其后。

三、锂电成本下降叠加动力电池梯次利用,储能经济性渐显

以5年/8万公里的质保计算,2009年到2012年推广的车辆或行驶里程较长车辆的动力电池,已经需要更换或维修。中国首批动力电池将会在2018年前后出现大规模退役,随着新能源汽车产销量的猛增,动力锂电池的“报废潮”很快来临。据中汽研预测,到2020年,中国电动汽车动力电池累计报废量将达到17万吨。

而储能行业的发展,为动力电池退役、梯次利用提供了新出路,《关于促进我国储能技术与产业发展的指导意见》中就提出要“完善动力电池全生命周期监管,开展对淘汰动力电池进行储能梯次利用研究”。2017年初,国务院办公厅印发《生产者责任延伸制度推行方案》,《方案》指出,电动汽车及动力电池生产企业应负责建立废旧回收网络;此后,一系列国标如《车用电池回收利用拆解规范》、《车用电池回收利用余能检测》发布,逐渐构建动力电池回收利用标准。

2017年以来,新能源汽车企业、储能系统集成企业、动力电池企业、PACK和BMS企业、电池回收企业等产业链的各个参与方纷纷加紧布局梯次利用储能市场。工商业园区MW级梯次利用示范项目投运、铁塔公司发布退役动力电池招标计划等一系列动态激发了梯次利用储能市场的热度。

动力电池的梯次利用面临最大的问题依然在于成本。其主要的原因在于梯次利用技术现阶段尚不成熟,从而导致在退役动力电池的拆解、可用模块的检测、挑选、重组等方面的成本较高。以一个3MW*3h的储能系统为例,在考虑投资成本、运营费用、充电成本、财务费用等因素之后,如采用梯次利用的动力电池作为储能系统电池则系统的全生命周期成本在1.29元/kWh。而采用新生产的锂电池作为储能系统的电池,则系统的全生命周期成本在0.71元/kWh。由此可见,梯次利用动力电池成本明显高于新电池。而若政府对梯次电池储能系统进行1200元/kWh进行补贴,则系统的全生命周期成本将降至0.70元/kWh。

发展电动车的初衷即绿色减排,要真正实现必将要依托可再生能源供电。未来电动车将成为一个移动储能点,也是一个移动微电源,通过储能与可再生能源有效结合。储能是解决可再生能源间歇性的根本途径,可再生能源、储能和电动车三者是相辅相成的关系。

未来的电动车因其数量庞大,总体有强大的储电容量,足以保障可再生能源的充分发展。除动力电池梯次利用的逐步推广,V2G、有序充电的技术都会使储能的经济性渐显。经测算,当锂电池单体价格低于1元/kwh时,电动车的全生命周期成本低于燃油车,而随着油价的上升,可再生能源和储能的成本不断降低,新能源和新能源汽车的融合将加速到来,市场也将以强大的力量推动这场汽车革命和能源革命,实现绿色出行、绿色生活。

原标题: 储能行业成本下降 商业模式创新 将迎来真正春天

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...