扫描关注微信

扫描关注微信

WEO-2017指出,成本快速下滑意味着太阳能将在未来 25 年内成为最便宜的新电力来源,这段期间可再生能源与天然气将满足85%的新增能源需求。

根据国际可再生能源署的数据, 2010-2015 年光伏成本下降55.8%,陆上风电成本下降15.5%,海上风电成本微幅上调,生物质发电下降 16.7%。光伏成本下降程度为各类发电方式幅度最大的。

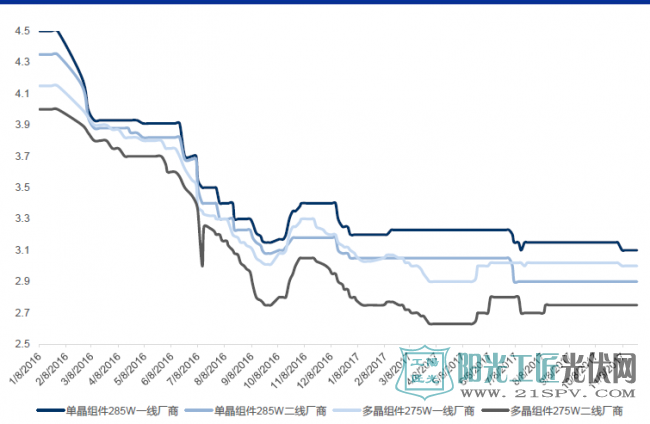

(光伏组件价格趋势图来源:申万宏源)

技术突破提量

虽然上网标杆电价调整、政府补贴下降的等因素会给国内光伏市场降温,但从数据上来看光伏市场前三季度热情依旧不减。 2017年前三季度分布式光伏新增装机 15.3GW,同比增长 4 倍,占分布式光伏累计装机的 60%。

而更值得注意的是,由于天气、资金、补贴周期等多方面原因,往年四季度是光伏行业的传统淡季,但今年却是个例外,光伏行业迎来了产销两旺,多数光伏企业都处在满产满销状态。

分析人士指出,这一高增长结果主要源于技术层面的突破,使得硅料成本逐年下降。金刚线、黑硅等技术层出不穷, PERC、 HJT 等高效技术也不断取得重大突破。成本的下降速度超过标杆电价下调,企业能从其中继续获利,而且成本的下降也使应用市场大幅扩大。

中国可再生能源学会原理事长、国务院原参事表示,“去年业内曾担心今年装机量是否会下滑,但今年上半年就已经超过去年同期,‘6·30’后仍未止住。”

石定寰认为,光伏行业可能已没有所谓淡季,原因就是分布式装机量的大幅增长。此外,从中央到各地都在推动光伏应用,预计到2020年前行业还会有比较大的发展。

而继中国光伏装机量夺得世界第一后,中国光伏产业正在为发展质量领跑全球而努力,光伏“领跑者”计划就是达到这一目标的重要抓手。

领跑者计划提效

近期国家能源局下发《关于公布2017年光伏发电领跑基地名单及落实有关要求的通知》(以下简称《通知》),正式确定山西大同二期、山西寿阳、陕西渭南、河北海兴、吉林白城、江苏泗洪、青海格尔木、内蒙古达拉特、青海德令哈和江苏宝应共10个应用领跑基地和江西上饶、山西长治和陕西铜川共3个技术领跑基地名单。

《通知》要求应用领跑基地应于2018年3月31日前完成竞争优选,6月30日前全部开工建设,12月31日前全部容量建成并网;技术领跑基地应于2018年4月30日前完成竞争优选,2019年3月31日前全部开工建设,6月30日前全部容量建成并网。

能源局领导在记者会上指出,总体上看,前两期领跑基地的建设成果主要体现在两方面,一是技术方面。通过广泛采用先进光伏产品,引导光伏制造企业把提高技术水平放在首位,使PERC 等先进制造技术在光伏制造企业中得到迅速推广,规模显著扩大;二是电价方面。各基地竞争产生的电价平均比国家规定的标杆电价降低0.2 元/千瓦时,下降幅度超过20%。

申万宏源表示,领跑者计划从初期的小规模推广到现在已经成为风向标,规模也在整体装机中占到了相当的比例。通过采用领先产品,领跑者基地电站能够支撑更低的招标电价,引导产业向平价上网逐渐过渡。我们认为光伏的平价上网要靠成本下降与转化效率提升的双重推动,近两年来金刚线切割、PERC+黑硅等技术的逐渐渗透正是领跑者计划推广的重要成果。

光伏行业正经历产业升级

而数量和质量齐头并进的光伏行业上市公司业绩也迎来了大面积的预喜,截至最新数据显示,目前共有53家光伏概念上市公司披露2017年年报业绩预告,其中业绩预喜公司家数达到44家,占比83.02%。其中露笑科技、东山精密、中利集团、林州重机、科林环保、龙星化工等公司预计2017年净利润同比增幅均超200%。

对于当前光伏产业正在经历先进技术加速产业化升级的过程,兴业证券表示,具备核心技术,能够生产“低成本+高效”产品的企业将赢得未来。2018年光伏制造产业链各环节可能有比较激烈的竞争或价格战,各环节光伏产品价格可能会快速下滑,单晶组件占比会有明显提升。价格竞争带来的是出货量放量,一些生产成本高的企业将彻底被淘汰出局,最终剩者为王,剩下的光伏巨头将会成长为真正的千亿元级别的巨头。

后市如何布局?

后市布局方面,海通证券认为,2018年光伏行业有两大投资主线,第一条主线是制造端的高效产品,关注林洋能源、中来股份、隆基股份、通威股份等;第二条主线是运营端的户用分布式,相关标的:正泰电器、阳光电源等。经历两年整合期后,2018年至2019年行业迎来复苏期,龙头企业有望面临盈利与估值双升局面。

申万宏源表示,继续看好光伏产业链各环节龙头,继续推荐隆基股份、通威股份、林洋能源、阳光电源、正泰电器。

中泰证券表示,随着光伏成本的降低以及金融模式的介入,户用光伏的投资属性得到体现,户用光伏时代正在到来,同时第三批领跑者计划公布,共十三个基地入围,除传统的技术进步外,非技术成本也受到关注,光伏行业发展向好,我们看好光伏行业的高景气。重点推荐通威股份(多晶硅扩产迅速)、隆基股份(全球单晶龙头)、阳光电源(光伏逆变器龙头)。

天风证券表示,平价上网是光伏行业打破指标、补贴天花板,突破更大市场空间的根本,上游制造环节、下游投资运维都在通过降本增效等方式向平价上网努力。短期内需求大增推动弹性较大的硅料环节毛利率提升;中长期来看,拥有成本优势的企业抓住时间窗口期扩产能,推动行业向寡头垄断的格局靠拢。硅片环节单多晶开始区分,单晶金刚线切割+PERC 成本和效率优势显著,正在快速替代多晶份额。推荐通威股份、隆基股份,建议关注保利协鑫、大全新能源、中环股份。

兴业证券表示,光伏制造推荐保利协鑫能源、隆基股份和晶科能源、晶澳太阳能等,光伏运营端推荐协鑫新能源和信义光能。

原标题:分布式光伏2017前3季度新增装机15.3GW 进入实质性爆发阶段

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...